国际金融危机以来,目标导向的监管理念和双峰监管模式逐步成为金融监管体制的主流。2012年,英国借鉴了澳大利亚和荷兰的双峰监管模式,并在此基础上加强了中央银行对金融监管的统筹,特别是统筹监管系统重要性金融机构,从而形成了有英国特色的双峰监管模式,其经验值得思考和借鉴。

一、目标导向的监管理念和双峰监管

监管理念决定了监管模式。基于机构导向监管理念,美国等国在危机前采取了多头监管模式。由于传统业务的边界趋于模糊,监管套利盛行,其金融体系在危机中受到冲击很大。危机后提出的功能监管理念强调对相同的金融产品采取相同的监管规则,有其进步意义,但仍未明确监管的目标到底是什么?也没有涉及监管机构的设置问题,不能在金融监管体制上解决监管套利问题。

基于目标导向监管理念的双峰监管模式。目标导向的监管理念认为设计一国的金融监管体制必须基于监管目标来考虑,应当建立三类监管机构,微观审慎监管机构负责保持个体金融机构稳健,宏观审慎监管机构负责保持金融系统稳健,而行为监管部门负责保护金融消费者权益。

由于危机期间基于目标导向监管理念而采取了双峰监管模式的澳大利亚和荷兰等国金融体系基本上没有受到冲击,目标导向监管理念和双峰监管模式逐渐成为主流。

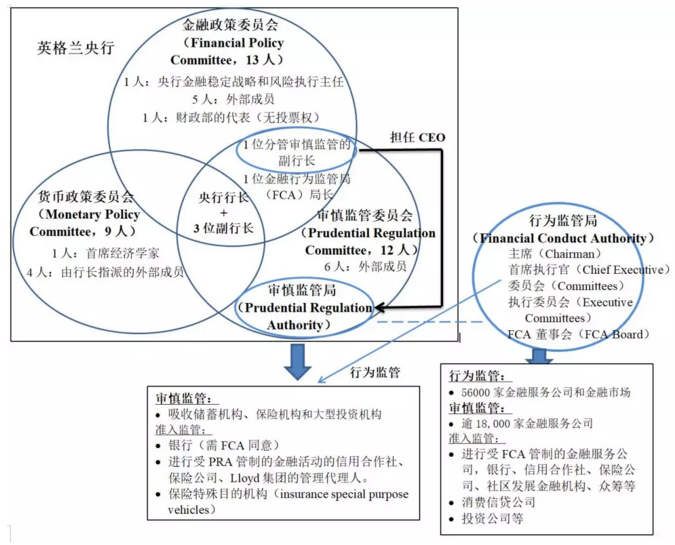

二、英国双峰监管的机构设置

在应对危机过程中英国转向了双峰监管模式。危机前英国金融服务局(FSA)为单一的监管机构。危机后2012年基于目标监管理念设立监管部门和划分监管权限,撤销了FSA并将其职能分拆,形成了具有英国特色的双峰监管模式。

一是在英格兰银行理事会内部设立金融政策委员会(FPC),负责宏观审慎监管;二是设立了审慎监管局(PRA),作为英格兰银行的附属机构,负责约1500家存款机构、保险机构和大型投资机构的审慎管理,以提升受监管机构的安全性和稳健性为目标;三是设立金融行为监管局(FCA),一方面承担保护金融消费者的职能,根据法案制定零售和批发市场行为准则及相关规章,对市场行为进行引导,负责逾56,000家金融业零售类和批发类机构的行为监管;另一方面对约18,000家非存款类的中小金融机构进行审慎监管。

FCA直接对英国财政部和议会负责,在业务上接受英格兰银行的指导和建议。致力于促进市场竞争,强调把保护金融消费者权益作为金融机构运营的核心,采取更为主动和强硬的预防性监管方法,对金融服务风险进行有效干预。

改革后的英格兰银行统筹金融监管。《2016年英格兰银行与金融服务法案》明确了英格兰银行在英国的经济与金融体系中的中心地位,也加强了国家审计署对英格兰银行的监督与问责。

英格兰银行职能包括货币政策制定与执行、宏观审慎监管与微观审慎监管,分别由法律上处于平等地位的货币政策委员会(MPC)、金融政策委员会(FPC)和审慎监管委员会(PRC)管理。FPC和 PRC的委员中均包括央行行长和四位副行长,MPC的委员包括央行行长和分管货币政策、金融稳定、市场和银行业的副行长,不包括分管审慎监管的副行长。

图一:英国金融监管体系图

FCA的总体战略目标是确保市场良好运转。具体为三个操作目标:一是对消费者进行适度保护,二是保护和提升英国金融系统的诚信度,三是促进符合消费者利益的有效竞争。FCA的资金来源于市场参与者支付的费用。FCA依据机构规模、零售客户数量、批发业务的市场地位及潜在风险等级,将被监管机构分为四类:C1、C2、C3和C4,针对不同对象采取不同的行为监管方法。

FCA的决策流程是识别危害、潜在的危害和市场失灵,然后运用诊断工具设定监管的优先次序,采取措施,最后是评估。FCA可以采用的工具包括:改变规则从而消除不必要的监管障碍以加强竞争,发布指导,与公司进行沟通,与客户进行沟通,通过授权控制市场准入,变更或撤回业务许可,谴责、中止、罚款或刑事起诉。FCA的主要措施是罚款和应用其刑事起诉权。

FCA的审慎监管功能目标是在金融机构遇到资金压力或破产时,最大限度地减少对消费者、批发市场参与者和市场稳定的伤害,主要针对资产管理公司、财务顾问、抵押贷款机构和保险经纪公司等。

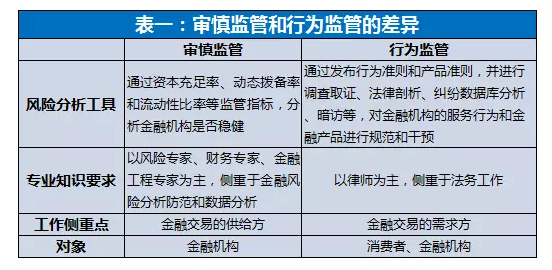

PRA的审慎监管和FCA的行为监管之间分工明确。PRA通过制定资本充足率、资产质量、贷款损失准备、风险集中度、流动性、证券公司清偿能力、保险公司偿付能力、公司治理等审慎指引,定期组织现场检査,监测、评估其风险状况,及时进行风险预警和处置,以维护金融体系稳定。

FCA既规范金融机构与投资者之间的交易行为,也规范金融机构之间、金融机构与非金融企业之间的交易行为。多数情况下PRA和FCA分别进行调查,少数情况下PRA和FCA联合调查,但处罚都是由两个监管机构分别进行的。

三、案例分析

(一)FCA对违规销售和不当销售激励计划的监管处罚

2013年12月,FCA对Lloyds银行集团旗下的LloydsTSB银行和苏格兰银行集团中的Halifax银行开出了350.49万英镑的罚单。处罚的理由包括:一是银行对销售顾问制定的激励计划(非固定基本工资、奖金门槛、产品偏见等)促使销售顾问向消费者推销了不需要或不适合的产品,导致高风险性;二是企业内控和管理系统存在缺陷,具有不当销售行为的销售顾问仍获得了奖金;三是企业管理人员的业绩和销售挂钩,存在明显的利益冲突。

(二)FCA对操纵市场利率的行为的监管处罚

FCA的行为监管不只是保护金融消费者,还有维护市场秩序。2014年7月,FCA对Lloyds银行和苏格兰银行开出了1.5亿英镑的罚单,原因在于两家银行通过操纵提交给英国央行的两个基准参考利率——回购利率和LIBOR来获取市场利益。

具体而言,由于回购利率是英国央行确定特别流动性计划相关费用的基础,两家银行通过人为的抬高其提交的三个月期回购利率,减少了需要向英格兰银行支付的费用;两家银行经常性、多渠道地操纵特定币种英镑、美元、日元的LIBOR,以提升其货币市场交易的收益。这种操纵市场利率的行为,严重损害了金融市场秩序,对其他金融机构的正常运作造成影响。对其进行行为监管也有利于提升审慎监管的针对性和有效性。

四、启示

(一)有效的监管必须明确监管机构的目标

目标导向的监管理念强调根据目标设置监管机构和划分职责,并按目标对其进行考核、监督和问责。对于相同的目标,比如维护金融机构的健康,应当由统一的微观审慎监管机构负责。对于不同的目标,比如与维护金融机构健康不同的保护金融消费者目标,应当由独立的行为监管部门专门负责。

(二)监管机构的设置要解决监管缺失问题

监管缺失是导致金融风险的重要体制机制原因。要防控金融风险必须从制度设计上有效避免监管空白与监管套利,分业监管基础上的协调机制有利于缓解监管缺失,但要从根本上解决这一问题,还是有必要统一微观审慎监管。

(三)中央银行统筹监管系统重要性金融机构

中央银行统筹监管系统重要性金融机构是防范系统性金融风险的必要制度安排。国际金融危机以来,作为最后贷款人的央行在进行危机救助时掌握充分信息的必要性明显提升,央行统筹监管系统重要性金融机构有利于消除信息不对称,抑制系统重要性金融机构的过度风险承担行为,从而从源头上防范系统性金融风险。

中央银行对系统重要性金融机构进行宏观审慎管理的目标是防范系统性金融风险,具体有两个操作目标:防范金融机构的顺周期性和防范金融机构的负外部性(单个金融机构倒闭带来的传染效应)。

中央银行可以综合运用对资产负债表的数量约束(如信贷增长目标)、对借款人的约束(如LTV)、对资本和盈利的约束(如逆周期的资本要求)、特定准备金要求(如资产准备金和对负债的风险准备金)、不同的税收工具(如特殊资产税)和其他制度性的工具(如金融会计准则的制定)等宏观审慎政策工具来实现目标。